Bilans stanja i bilans uspjeha su osnovni izvori iz kojih se možemo informisati o poslovanju neke kompanije. Ovi finansijski izvještaji pokazuju u kakvoj finansijskoj „kondiciji“ se nalazi neka kompanija, kako zarađuje novac i na šta ga troši. Prvenstveni smisao bilansa jeste da postojećim vlasnicima kompanije pruži ove osnovne informacije, ali ovi podaci su sigurno jednako zanimljivi i investitorima koji tek razmišljaju o kupovini akcija te kompanije. Cilj ovog članka nije da od čitaoca napravi računovođu ili revizora, već da se početnicima i osobama koje nisu iz svijeta finansija predoče neki osnovni pojmovi, koji će im poslužiti za bolje razumijevanje finansijskih izvještaja. Jednako kao što čitanjem deklaracije nekog prehrambenog proizvoda možete jednostavno da saznate njegove sastojke i hranjivu vrijednost, tako i pregledom bilansa možete da steknete osnovnu sliku o uspješnosti i kvalitetu neke kompanije.

Bilans stanja je izvještaj koji pokazuje na koliko dobrim finansijskim temeljima je postavljeno neko preduzeće. Bilans stanja prikazuje imovinu, obaveze i kapital preduzeća na neki određen dan u godini (npr na 31.12.). Dvije osnovne strane u bilansu stanja su aktiva i pasiva i one moraju da budu u ravnoteži, odnosno da budu jednake.

Imovina ili aktiva kompanije predstavlja stvari koje kompanija posjeduje i kojima raspolaže. To su stvari koje preduzeće koristi za proizvodnju svojih proizvoda ili pružanje usluga i čijom prodajom može da se ostvari prihod. Imovina između ostalog obuhvata nekretnine, opremu, mašine, softver, zalihe ili novac na računu, a dijeli se na stalnu i tekuću imovinu. Stalnu imovinu predstavljaju stavke koje se ne namjeravaju prodati ili ne mogu prodati u roku kraćem od godinu dana (hale, postrojenja, kamioni, oprema…), dok tekuću imovinu čine npr. zalihe proizvoda ili kratkoročna potraživanja od kupaca, odnosno stavke koje će se vjerovatno u kratkom roku pretvoriti u novac. Imovina se takođe može dijeliti na materijalnu (zgrade, mašine, vozila…) i nematerijalnu (softveri, licence…).

Sa druge strane bilansa stanja, u tzv. pasivi, nalaze se izvori sredstava. Izvori sredstava mogu da budu vlastiti (vlasnički kapital) ili tuđi (krediti, zajmovi i druge obaveze). Obaveze predstavljaju novac koji kompanija duguje drugim akterima, kao što su dobavljači, banke ili zaposleni te kompanije. Obaveze se dijele na kratkoročne i dugoročne. Kratkoročne obaveze su one koje se moraju platiti u roku kraćem od godinu dana, kao što su plate zaposlenih, kratkoročni krediti, obaveze prema dobavljačima za isporučenu robu ili usluge, dok se dugoročne obaveze obično odnose na dugoročne kredite. Kad se od ukupne imovine oduzmu sve obaveze, ono što ostane jeste kapital vlasnika. Dakle, kada bi preduzeće prodalo svu svoju imovinu i isplatilo sve obaveze, vrijednost koja bi ostala pripala bi vlasnicima kompanije, odnosno akcionarima kod akcionarskog društva.

Struktura bilansa, odnos stalne i tekuće imovine, te učešće pojedinih pozicija u aktivi i pasivi razlikuju se u zavisnosti od sektora kojem neka kompanija pripada, međutim postoje neki osnovni postulati koji u principu važe kod svih kompanija. Primjera radi, bez obzira kojom se djelatnošću neka kompanija bavi, uvijek je poželjno da učešće kapitala u pasivi bude što veće, odnosno da učešće obaveza (a naročito kredita na koje se plaća kamata) bude što manje. Takođe, poželjno je da vrijednost tekuće imovine bude veća od kratkoročnih obaveza, kako se ne bi ugrozila likvidnost preduzeća i mogućnost da redovno servisira svoje obaveze.

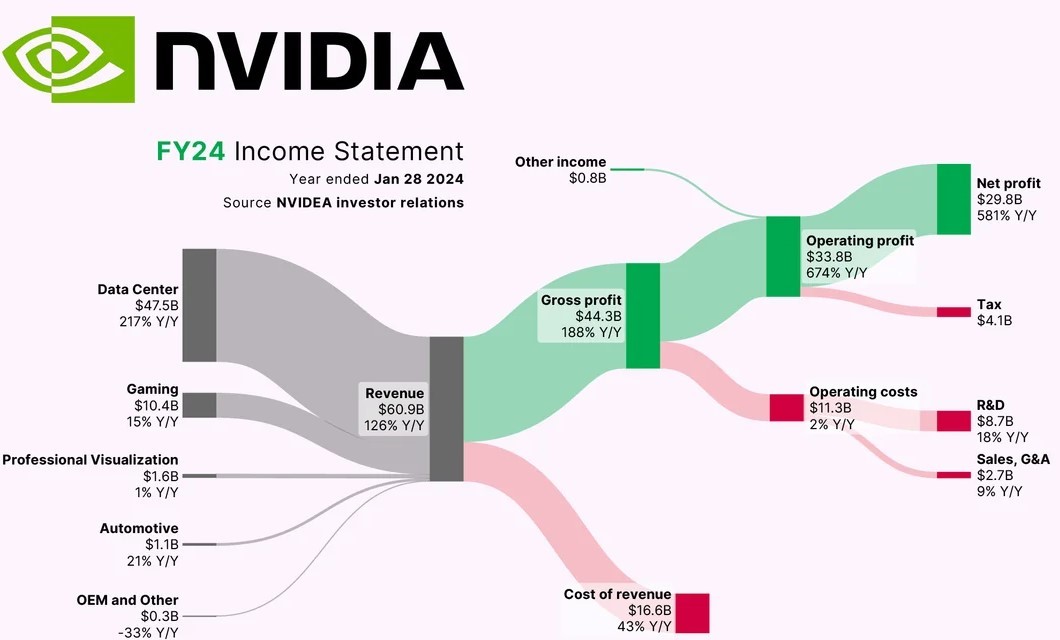

Bilans uspjeha prikazuje sve prihode i rashode koje je neka kompanija imala u određenom vremenskom periodu. Taj vremenski period je najčešće jedna godina, a takođe se obično izrađuju i polugodišnji i kvartalni izvještaji. Bilans uspjeha pokazuje kako je kompanija stvarala prihode i koji su joj bili rashodi u posmatranom periodu, a razlika između prihoda i rashoda je dobitak ili gubitak. Ako su ukupni prihodi bili veći od rashoda, ostvaren je dobitak, odnosno ako su prihodi bili manji od rashoda u nekom periodu, u tom periodu kompanija je poslovala sa gubitkom. Naravno da je cilj svake kompanije da posluje sa dobitkom i da na taj način povećava kapital svojih vlasnika.

Prihodi se obično sastoje od poslovnih prihoda, finansijskih prihoda i ostalih prihoda, a slično je i sa rashodima. Najveći dio prihoda svake kompanije u pravilu bi trebao da dolazi od poslovnih prihoda, odnosno prihoda iz redovnog poslovanja. Poslovni prihodi su prihodi koje kompanija ostvaruje od svoje osnovne djelatnosti, najčešće od prodaje svojih proizvoda ili usluga (npr. prihodi koje Volkswagen ostvari prodajom automobila ili prihodi koje Netflix ostvari od korisničke pretplate). Sa druge strane, poslovni rashodi obično obuhvataju troškove materijala, plate zaposlenih, troškove amortizacije, nabavnu vrijednost prodate robe i slično. Finansijski prihodi su prihodi koje kompanija dobije po osnovu kamata na oročene depozite ili po osnovu dividende ako u svom vlasništvu ima akcije ili udjele drugih kompanija. Finansijski rashodi se u pravilu odnose na troškove kamata koje kompanija plaća na uzete kredite ili emitovane obveznice.

Kod analize bilansa uspjeha, očigledno je da je najvažnija stavka da kompanija ostvaruje dobit, odnosno da posluje pozitivno. Takođe, važno je i na koji način se ta dobit ostvaruje. U idealnoj situaciji, najveći dio prihoda treba da dolazi od osnovne djelatnosti i rezultat redovnog poslovanja treba da bude pozitivan. Ako kompanija ostvaruje gubitak iz redovnog poslovanja, a neto dobitak se ostvaruje kao rezultat nekih jednokratnih ili vanrednih stavki, takva kompanija vjerovatno nema dugoročno održivo poslovanje.